Le PEA assurance nouvelle génération bénéficiant d'un cadre fiscal privilégié.

- Aucun frais d'entrée.

- Aucun frais d'arbitrage.

- Aucun frais de gestion.

- Gestion Profilée M Etoilée sans frais additionnels ou Gestion libre.

- Souplesse de gestion.

« Meilleurtaux PEA Capi est l'un des PEA Assurances les moins chers du marché. Si vous souhaitez déléguer la gestion de votre PEA, la solution clé en main M Étoilée traduit nos convictions de long terme au travers de 5 fonds sélectionnés avec objectivité, transparence et indépendance. Cerise sur le gâteau, M PEA combine les atouts du PEA bancaire classique (exonération des plus-values après 5 années de détention) et les avantages du contrat de capitalisation. Pour rappel, un PEA se transfère... »Bruno Peyraverney, Directeur Epargne.

Un PEA accompagné d'une tarification ultra compétitive : votre 1ère performance

- Frais à l'entrée et sur versements : 0 %

- Frais annuels de gestion dans le cadre fiscal PEA : 0 %

- Frais d'arbitrage : 0 %

- Frais de gestion profilée M Etoilée : 0 %

- Frais de changement de mode de gestion : 0 %

- Droits de garde : aucun

Pour connaitre la tarification complète, consultez les Conditions Contractuelles n°2218 valant note d'information.

Un contrat complet simple à gérer, avec 2 modes de gestion

- Gestion profilée M Étoilée sans frais additionnels : la solution clé en main au service de votre épargne de long terme

- Gestion libre avec une plus de 80 fonds* sans frais d'entrée, gérés par des sociétés de gestion renommées et expérimentées (Amiral Gestion, DNCA Finance, Dorval Asset Management, Invesco Management, Mandarine Gestion, Oddo BHF Asset Management, etc.), y compris des fonds « Investissement Socialement Responsable » (ISR).

- Un fonds monétaire de repli pour sécuriser votre épargne

- 4 options d'arbitrages programmés

- Consultation et gestion en ligne

*Les supports en unités de compte ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

Un contrat individuel

Meilleurtaux PEA Capi est un contrat de capitalisation individuel de type multisupport. Nous l'avons souhaité ainsi afin de protéger au mieux vos intérêts.

Le caractère individuel signifie que vous contractez directement auprès de l'assureur. Celui-ci ne pourra donc pas modifier les termes de votre contrat (sauf évolutions réglementaires), sans votre accord écrit. La tarification négociée au plus bas est donc garantie durant toute la durée de vie de votre contrat.

Dans le cadre d’un contrat collectif, le contrat n’est pas souscrit directement par l’épargnant mais par une personne morale souscriptrice, bien souvent une association, ayant pour objectif de défendre les intérêts de ses adhérents. L'épargnant laisse donc à cet intermédiaire le soin de fixer les caractéristiques du contrat, notamment les frais.

L’article L141-4 du code des assurances prévoit, tout au plus, l’obligation formelle pour le souscripteur d’informer ses adhérents de toute modification au contrat au moins trois mois avant sa mise en application. Dans l'hypothèse d'une hausse tarifaire, l’épargnant en désaccord devra subir les changements sans aucun recours, excepté la dénonciation de son contrat.

Les frais ... bas et pour toute la durée de votre contrat, qui est individuel !

| Frais de dossier | 0 € |

| Frais à l'entrée et sur versements (initiaux, libres, programmés) | 0 % |

| Frais d'arbitrage | 0 % |

| Frais d'arbitrages automatiques (options d'arbitrages) | 0 % |

| Frais annuels de gestion sur les Unités de Compte (dans le cadre fiscal PEA) | 0 % |

| Frais annuels de gestion sur les Unités de Compte (hors cadre fiscal PEA) | 0,60 % |

| Frais de gestion profilée | 0 % |

| Frais de changement du mode de gestion | 0 % |

| Droits de garde | 0 € |

| Frais sur encours de rente | 0 % |

| Frais de rachat partiel et rachat total | 0 % |

| Frais des rachats partiels programmés | 0 % |

| Optionnel - Quittance d'arrérages | 3 % |

| Optionnel - Remise de titres en cas de rachat total ou au terme | 1 % des fonds gérés réglés sous forme de titres |

| frais en cas de transfert du PEA vers un autre organisme gestionnaire | 2 % de la Provision Mathématique seront prélevés, avec un maximum de 600 euros. |

| Frais prélevés lors des opérations effectuées sur OPC négociés en bourse (gamme complète des UC LYXOR ETF) | Majoration de 0,1 % du cours de fixing de clôture lors des opérations d’investissement et minoration de 0,1 % du cours de fixing de clôture lors des opérations de désinvestissement |

Comment gérer votre PEA : gestion profilée M Étoilée ou gestion libre

Vous avez le choix entre deux modes de gestion.

-

GESTION PROFILÉE M ÉTOILÉE

La gestion profilée M Étoilée est une gestion « clé en main » , mettant en avant nos convictions de long terme au travers de 5 fonds actions.

Les Unités de Compte* ont été sélectionnées par les experts de MeilleurPlacement, combinant plusieurs critères jugés pertinents, en vue d'optimiser la gestion de vos actifs dans une optique long terme :

- Historique de performance supérieur à 10 ans pour les 5 fonds de la sélection.

- Diversification des catégories éligibles au PEA et styles de gestion.

- Stabilité des équipes de gestion pour une majorité de fonds.

- Analyse des notations de long terme auprès des médias indépendants, spécialisés dans la recherche OPCVM.

|

Fonds de la sélection M Étoilée PEA |

Philosophie du fonds en quelques mots |

Catégorie Morningstar |

Notation Morningstar |

Société de Gestion |

Répartition |

|

Comgest Renaissance Europe (FR0000295230) |

" L’objectif de la gestion de la SICAV ("le Fonds") est de rechercher une performance sans référence à un indice, dans une optique moyen/long terme au travers d'une sélection de titres basée sur des critères liés à l'entreprise et non aux marchés boursiers européens." |

Actions Europe Gdes Cap. Croissance. |

***** |

Comgest SA |

20 % |

|

"La valorisation boursière d’une société peut s’éloigner de sa valeur intrinsèque sur une plus ou moins longue période. DNCA Value Europe cherche à identifier des valeurs européennes sous cotées dont l’équipe de gestion estime qu’elles présentent un potentiel de revalorisation. Cette approche dite value constitue un élément de diversification supplémentaire du portefeuille." |

Actions Europe Grandes Cap. « Value » |

|

|

20 % |

|

|

"Chercher à capter la croissance des entreprises leaders majoritairement françaises. Une gestion active et sans contrainte, encadrée par une politique d’investissement socialement responsable rigoureuse. Un fonds éligible au PEA, doté du label ISR." |

Actions France |

|

Dorval Asset Management |

20 % |

|

|

Mandarine Unique Small Mid Caps Europe (LU0489687243) |

"Mandarine Unique sélectionne des petites et moyennes valeurs européennes au profil unique, présentes sur des niches économiques avec des parts de marchés mondiales conséquentes permettant de bénéficier de nombreuses histoires de croissance et d’innovation." |

Actions Europe Moyenne Cap. |

|

Mandarine Gestion |

20 % |

|

"ODDO BHF Avenir Euro est un fonds actions de la zone euro investi dans des sociétés de moyennes et petites capitalisations, avec maximum 10% dans des sociétés domiciliées en dehors des pays de la zone euro. Il a vocation à être investi en permanence en actions et vise une appréciation du capital dans la durée. Selon l’équipe de gestion, il sélectionne des sociétés parmi les plus performantes au sein de la zone euro, cycliques ou non cycliques, qui ont souvent un rayonnement international, à un prix jugé potentiellement attractif eu égard à leurs perspectives à long terme. Le fonds intègre des critères ESG stricts dans son processus d’investissement" |

Actions Zone Euro Moyennes Cap. |

|

Oddo BHF Asset Management |

20 % |

- Performances passées * :

La gestion profilée M Etoilée au sein du contrat Meilleurtaux PEA Capi a été lancée le 02/11/2016 puis ajustée le 23/02/18 (fermeture du support Oddo BHF Avenir, remplacé par le support Oddo BHF Avenir Europe), le 29/09/2021 (perte éligibilité PEA Oddo BHF Avenir Europe CR-EUR, remplacé par Oddo BHF Avenir Euro CR-EUR) et le 26/03/2024 (perte éligibilité PEA BGF European Special Situations Fund, remplacé par Comgest Renaissance Europe).

Toutes les données précédant cette date sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé. La performance 2018 et 2021 tiennent compte des évolutions intervenues en 2018 et 2021 (fermeture et remplacement du support).

Les investissements en actions présentent un risque de perte en capital très important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

| Profil M Étoilée PEA | Performances cumulées * | Performances annualisées * | Performances calendaires * | ||||||||||

| 3 ans | 5 ans | 7 ans | 3 ans | 5 ans | 7 ans | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | |

| 10,09 % | 38,49 % | 22,34 % | 3,26 % | 6,73 % | 2,92 % | 13,53 % | -17,20 % | 17,11 % | 0,22 % | 25,52 % | -16,22 % | 17,10 % | |

Performances arrêtées au 29/12/2023. Source Milleurtaux Placement.

* Les performances affichées sont communiquées hors fiscalité et prélèvements sociaux. Elles ne préjugent en rien des performances à venir, elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur.

Les investissements en unités de compte présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, MeilleurPlacement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

** Ne constitue pas un indicateur de référence.

-

GESTION LIBRE

Vous gérez librement votre contrat en sélectionnant au choix les Unités de Compte éligibles au PEA.

- Plus de 125 OPCVM éligibles*. Documents d'Informations Clés pour l'Investisseur (DICI) disponibles en tapant le Code Isin via le lien suivant : AMF prospectus OPCVM.

- Accompagnement personnalisé via nos Conseillers en Gestion de Patrimoine : Demande de rappel.

Caractéristiques détaillées

-

Versements

Versements :

- Versement initial : 100 € minimum.

- Versements libres : 50 € minimum.

- Minimum par support : 25 € minimum (sauf en cas de choix de la Gestion Profilée M Etoilée).

Versements programmés :

- Périodicité : Mensuelle, Trimestrielle, Semestrielle, Annuelle.

- Montant minimum : 25 €/mois, 50 €/trimestre, 150 €/semestre, 300 €/an.

- Minimum par support : 25 €, 15 supports maximum (sauf en cas de choix de la Gestion Profilée M Etoilée).

- Date de prélèvement : le 1er, 8, 20 ou dernier jour du mois.

-

Arbitrages

Montant minimum : 25 €.

Solde minimum sur chaque support après arbitrage : 25 € (excepté en cas de désinvestissement total du support).

-

Règles d'investissement et dates d'effet*

La vente et l’achat des parts d’unité(s) de compte s’effectuent sur la base de la valeur liquidative de l’unité de compte à la date d’effet de l’opération, après valorisation effective de toutes les opérations en cours.

Versement initial :

- Par courrier :

Le versement initial prend effet au plus tard le 3ème jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives et de l’encaissement effectif des fonds.

Versements libres :

- En ligne :

Les versements prennent effet au plus tard le 2ème jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives et de l’encaissement effectif des fonds. - Par courrier :

Les versements prennent effet au plus tard le 3ème jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives et de l’encaissement effectif des fonds.

Arbitrages :

- En ligne :

Les arbitrages effectués les jours ouvrés avant 20 heures et le samedi avant 19 heures prennent effet le 1er jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives. - Toute autre demande d'arbitrages :

Les arbitrages prennent effet au plus tard le 2ème jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives.

Rachats :

-

Les rachats prennent effet au plus tard le 5ème jour ouvré suivant la date de réception de la demande par Suravenir sous réserve de la réception de l’ensemble des pièces justificatives.

*Dans les cas suivants, les opérations ne s’effectuent pas sur la base de la valeur liquidative de l’unité de compte à la date d’effet de l’opération :

• Si l’unité de compte intègre un préavis, les opérations s’effectuent sur la base de la valorisation après application du délai de préavis déterminé par la société de gestion

• Si la valorisation de l’unité de compte n’est pas quotidienne, les opérations s’effectuent sur la base de la 1ère valorisation de l’unité de compte suivant la date d’effet

• Si l’unité de compte est étrangère, et que la date d’effet de l’opération coïncide avec un jour férié du pays étranger auquel l’unité de compte est rattachée, les opérations s’effectuent sur la base de la 1ère valorisation de l’unité de compte suivant la date d’effet.

Ces cas particuliers sont listés dans la Présentation des supports d’investissement placée à la fin du Projet de contrat valant note d’information (2/2) – Conditions Contractuelles et détaillés dans le Document d’Informations Clés pour l’Investisseur (DICI) ou, le cas échéant, dans la note détaillée ou l’annexe complémentaire de présentation des supports concernés.

-

Disponibilité de l'épargne

Avance :

- Modalités et tarification communiquées sur simple demande. Sous réserve de l’accord de SURAVENIR.

- L’avance ne met pas fin au cadre fiscal PEA et ne constitue pas non plus un contrat séparé. Le contrat M PEA reste en vigueur et continue à se revaloriser selon les modalités définies dans les Conditions Contractuelles n° 2218.

Rachat partiel ou total :

- Possible au terme du délai de renonciation.

- Toute demande de rachat intervenant avant la 8ème année du PEA entraîne la clôture du cadre fiscal PEA. Les rachats partiels intervenus au-delà de la 8ème année n’entraînent pas la clôture du cadre fiscal PEA, mais interdisent tout nouveau versement ultérieur.

- Montant minimum : 500 euros.

- Solde minimum du contrat après rachat : 100 euros.

Rachats partiels programmés :

- Possible au terme du délai de renonciation.

- Valeur de rachat atteinte sur le contrat supérieure à 1000 €.

- Non compatible avec les versements programmés, avance et nantissement.

- Périodicité : mensuelle, trimestrielle, semestrielle, annuelle.

- Montant minimum : 25 euros / mois, 50 euros / trimestre, 150 euros / semestre, 300 euros / an.

- Valeur restante après chaque rachat partiel programmé sur le contrat supérieure à 100 euros.

- Solde minimum par support après rachat : 25 euros (sauf en cas de choix de la gestion profilée).

Options de rente :

Le souscripteur peut demander la conversion de son capital en rente, à condition d’être âgé de moins de 85 ans. Lors de sa demande de conversion, le souscripteur peut choisir entre les options suivantes :

- Réversion de la rente : Dans ce cas, au décès du souscripteur, le paiement de la rente se poursuit à vie au profit d’un bénéficiaire désigné selon son choix, entre 1 % et 100 % du montant de la rente atteint à cette date. Le coefficient de conversion en rente viagère est déterminé en tenant compte des tables de mortalité, en vigueur au moment de la demande de conversion par le souscripteur, appliquées au bénéficiaire et au souscripteur. Le paiement de la rente prend fin au décès du réversataire.

- Annuités garanties : Dans ce cas, SURAVENIR s’engage à verser cette rente au souscripteur, puis à ses bénéficiaires désignés en cas de décès, pendant une durée minimum qui lui est proposée lors de sa demande de conversion.

Si le souscripteur est vivant au terme de cette durée, le versement de la rente se poursuit jusqu’à son décès. - Rentes par paliers croissants : l’adhérent a le choix entre deux schémas de progressivité des paliers :

• Schéma 1

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- Au l’issue du premier palier, l’adhérent perçoit 200 % de la rente.

Ou

• Schéma 2

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- Un deuxième palier, d’une durée identique au premier palier, pendant lequel l’adhérent perçoit 125 % de la rente.

- À l’issue de ces deux paliers, l’adhérent perçoit 150 % de la rente. - Rentes par paliers décroissants : l’adhérent a le choix entre deux schémas de dégressivité de ses paliers :

• Schéma 1

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- À l’issue du premier palier, l’adhérent perçoit 50 % de la rente.

Ou

• Schéma 2

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- Un deuxième palier, d’une durée identique au premier palier, pendant lequel l’adhérent perçoit 75 % de la rente.

- À l’issue de ces deux paliers, l’adhérent perçoit 50 % de la rente. - Garantie dépendance : Le souscripteur peut demander à bénéficier, pour lui-même et son réversataire, d’une garantie en cas de dépendance. Cette garantie, accordée en contrepartie d’une cotisation prélevée sur la rente viagère, double le montant de celle-ci sans pouvoir dépasser le plafond en vigueur à la date de conversion.

Les options de rente ne sont pas cumulatives.

Remise de titres en cas de rachat total ou au terme :

-

Le souscripteur peut choisir de recevoir les unités de compte disponibles selon les dispositions de l’article L.131-1 du Code des assurances. Il doit en informer Suravenir dans la demande de rachat total ou lors de l’arrivée du terme contractuel. Ce mode de règlement entraîne le prélèvement de frais fixés à 1 % des fonds réglés sous forme de titres.

-

Le nombre de titres remis sera égal à la valeur en euros du capital déterminée conformément au point 3 de la Proposition d’Assurance Valant Note d’Information, déduction faite du prélèvement de frais fixés à 1 % de ce capital, divisée par la dernière valeur liquidative connue avant la remise effective des titres. A défaut de précision, le règlement aura lieu en euros. Les fractions d’unités de compte donnent néanmoins toujours lieu au paiement de leur contre-valeur en euros.

Transfert vers un autre organisme gestionnaire :

-

Le souscripteur peut à tout moment transférer son PEA sur un contrat de même nature d’un autre organisme gestionnaire, sans pour autant entraîner la clôture du PEA. Le transfert doit porter sur l’intégralité de la provision mathématique existant sur M PEA au jour de la réception de la demande de transfert. Le souscripteur doit remettre à Suravenir un certificat d’identification du PEA délivré par l’organisme gestionnaire vers lequel le transfert doit s’effectuer.

-

Le transfert interviendra dans un délai maximum de trois mois après réception de l’ensemble des informations permettant d’effectuer le transfert, et notamment le certificat d’identification.

Options d'arbitrages programmés

Les options peuvent être positionnées sur le contrat à la souscription ou en cours de vie du contrat, dans le cadre de la gestion libre.

Si le souscripteur opte pour la mise en place d’une option d’arbitrages programmés en cours de vie du contrat, la mise en œuvre de l’option sera effective au 1er jour ouvré suivant le traitement de la demande.

Seuls les arbitrages d’un montant minimum de 25 € seront déclenchés.

Les options sécurisation des plus-values et stop-loss relatif peuvent être combinées. Toute autre combinaison d’options est impossible.

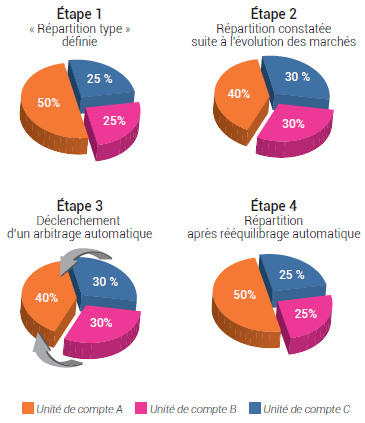

Rééquilibrage automatique :

La répartition du contrat évolue selon les fluctuations du marché. L’option de rééquilibrage automatique permet au souscripteur de définir une « répartition type » des supports d’investissement de son contrat et, à périodes fixes, d’arbitrer automatiquement, entre eux, les supports sélectionnés dans le cadre de l’option afin de maintenir cette « répartition type ».

Afin de respecter une « répartition type » définie par le souscripteur entre les supports d’investissement (2 minimum), l’option permet d’arbitrer automatiquement à périodes fixes (mensuelle, trimestrielle, semestrielle ou annuelle).

Chaque arbitrage de rééquilibrage automatique est réalisé le 20 du mois de chaque fin de période.

Exemple :

Si le souscripteur opte pour la mise en place de l’option en parallèle des versements programmés sur son contrat, la date des versements programmés doit être positionnée le 1er ou le 8 du mois. Sinon, la date des versements programmés est à modifier.

En cas d’arbitrage ou de rachat partiel sur un contrat doté de l’option de rééquilibrage automatique, l’option sera automatiquement arrêtée pour permettre l’opération souhaitée. L’option de rééquilibrage automatique ne sera pas remise en place par défaut. Pour remettre en place l’option à l’issue de l’opération de rachat partiel ou d’arbitrage, le souscripteur devra compléter la demande de mise en place de l’option sur le bulletin de rééquilibrage automatique.

En cas de fermeture d’un support présent dans la « répartition type » entraînant un transfert des encours vers le fonds euros, l’option de rééquilibrage automatique sera automatiquement arrêtée.

Nous attirons votre attention sur le fait qu’en cas de distribution d’un support, l’option de rééquilibrage automatique est susceptible de se déclencher automatiquement.

Investissement progressif :

Cette option permet au souscripteur d’orienter progressivement tout ou partie de son capital d’un ou deux support(s) de départ éligible(s) à cette option vers des supports d’arrivée de son choix éligible(s) à cette option, en réalisant des arbitrages programmés mensuels, trimestriels, semestriels ou annuels.

Le montant global à arbitrer depuis les supports de départ est de 500 € minimum. Celui-ci devra être disponible sur les supports de départ dès la mise en place de l’option.

Le souscripteur choisit le nombre d’arbitrages, consécutifs, leur périodicité (mensuelle, trimestrielle, semestrielle, annuelle) et le montant à investir progressivement. Le montant de chaque arbitrage résulte du montant du capital que le souscripteur souhaite investir progressivement et du nombre d’arbitrages.

Ne seront pas prises en compte par l’option, les sommes investies sur le(s) support(s) de départ après la mise en place de l’option.

Si le souscripteur a opté pour plusieurs supports d’arrivée, le montant arbitré sera réparti selon des proportions librement déterminées par le souscripteur et, par défaut, à parts égales.

Sécurisation des plus-values :

Cette option permet au souscripteur de sécuriser les plus-values en cas de hausse de la valeur du(des) support(s) de départ sélectionné(s).

Si le capital net investi sur le(s) support(s) de départ éligible(s)à cette option choisi(s) réalise une plus-value fixée par le souscripteur, la plus-value constatée est alors transférée sur un ou deux support(s) d’arrivée éligible(s) à cette option. La plus-value fixée doit être au minimum de 5 % du capital net investi.

Le capital net investi servant de référence prend en considération les mouvements intervenus sur les supports d’investissement (versements, arbitrages, rachats) depuis la mise en place de l’option sécurisation des plus-values.

La plus-value s’entend de la différence entre le montant du capital géré sur le support concerné au jour de la constatation et le capital net investi sur ce même support depuis la mise en place de l’option.

La plus-value est calculée quotidiennement, à compter de la mise en place de l’option. L’ordre d’arbitrer sera donné le jour ouvré ou de cotation qui suit la valorisation ayant constaté la plus-value déclenchant le transfert.

Le seuil de déclenchement de l’arbitrage automatique est choisi support par support. Tout versement effectué sur un nouveau support d’investissement ne sera pas concerné par cette option.

Nous attirons votre attention sur le fait qu’en cas de distribution d’un support, l’option sécurisation des plus-values est susceptible de se déclencher automatiquement.

Stop-loss relatif :

Cette option permet au souscripteur de limiter les pertes causées par une baisse de la valeur du(des) support(s) de départ sélectionné(s).

Après constatation d’une moins-value sur le(s) support(s) de départ éligible(s) à cette option choisi(s) par le souscripteur, la totalité du capital net investi sur ce(s) support(s) est alors transférée sur un ou deux support(s) d’arrivée éligible(s) à cette option. La moins-value fixée par le souscripteur doit être de minimum 5 %.

La moins-value s’entend de la différence entre le montant du capital géré sur le support concerné au jour de la constatation et la plus haute valeur atteinte par le capital net investi sur ce même support depuis la mise en place de l’option. Le capital net investi prend en considération les mouvements intervenus sur les supports d’investissement (versements, arbitrages, rachats) depuis la mise en place de l’option.

La moins-value est calculée quotidiennement, à compter de la mise en place de l’option. L’ordre d’arbitrer sera donné le jour ouvré qui suit la valorisation ayant constaté la moins-value déclenchant le transfert.

Le seuil de déclenchement de l’arbitrage automatique est choisi support par support. Une fois l’arbitrage réalisé pour un support, l’option est interrompue pour ce support. Les versements postérieurs à l’arbitrage sur alerte à seuil évolutif ne seront pas concernés par l’option.

Si le désinvestissement de la totalité du capital investi sur un support choisi pour le stop-loss relatif intervient suite à une action du souscripteur sur le contrat (arbitrage, rachat partiel), l’option est maintenue.

Les versements postérieurs à cette action sur le support considéré seront concernés par l’option.

Avantages/Inconvénients

| AVANTAGES | INCONVENIENTS |

|

• Une fiscalité avantageuse : les plus-values sont exonérées de l’impôt sur le revenu sous réserve de n’effectuer aucun rachat avant un délai de 5 ans (hors prélèvements sociaux). • Sortie en rente viagère exonérée d’impôt sur le revenu au-delà de 8 ans de détention (hors prélèvements sociaux). • Accessible à tous : 100 € minimum de versement initial et 50 € lors de versements libres. • Un capital constitué à votre rythme grâce aux versements programmés : minimum 25€/mois, 50€/trimestre, 150€/semestre, 300€/an. • Deux modes de gestion : Gestion Libre ou Gestion Profilée M Étoilée. • Souplesse de gestion sur Internet (consultation, arbitrage, versement). • La possibilité de bénéficier d’un complément de revenus à vie (rente viagère réversible ou non). • Un PEA est transférable (PEA bancaire ou assurance vers PEA assurance) tout en conservant l’antériorité fiscale. • Possibilité d’avance à hauteur de 60 % maximum de la valeur de rachat du contrat au jour de la demande. Cette faculté permet d'éviter un rachat. Elle n'engendre aucune conséquence fiscale. • En cas de décès : le contrat est transmis aux héritiers qui peuvent procéder à son rachat total ou en demander le maintien. Son antériorité fiscale est alors conservée. |

• Cumul de versement limité à 150 000 €. • Impossibilité d’acquérir des titres en directs. • Les supports d’investissements sont limités à ceux référencés dans le contrat (plus de 125 OPCVM). • Absence de fonds en euros à capital garanti au sein du cadre fiscal PEA. • Impossibilité de cumuler PEA bancaire et PEA assurance. • Tout rachat partiel avant 8 ans génère la clôture du cadre fiscal PEA mais pas celle du contrat de capitalisation qui se poursuit à hauteur du solde des capitaux. • Sur le plan successoral, aucun avantage particulier contrairement à l’assurance vie. La valeur du PEA Assurance entre en ligne de compte dans le calcul des droits de succession. • Le PEA assurance ne peut être alimenté qu'en numéraire. En cas de transfert, les titres, OPCVM, etc… possédés au sein de votre PEA doivent donc être cédés préalablement au transfert et les sommes créditées sur le compte espèces du PEA. La compagnie d'assurances procède ensuite aux investissements sur les OPCVM sélectionnés par le souscripteur. |

L'ensemble des fonds du contrat :

Les investissements en unités de compte présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Fiscalité du PEA Assurance

En cas de décès du souscripteur, la valeur de rachat fait partie de la succession du souscripteur.

-

Régime fiscal en cas de clôture, rachat partiel ou rachat total

En cas de clôture, rachat partiel, rachat partiel programmé ou rachat total, les modalités d’imposition des produits dépendent de la durée du contrat au moment de l’opération.

Les conséquences fiscales de la clôture et des rachats sur les PEA Assurances diffèrent selon la date à laquelle ils interviennent. En cas de clôture ou de rachat avant que le Plan atteigne une durée supérieure à 5 ans, le gain net réalisé depuis l’ouverture sera imposable à l’impôt sur le revenu selon les modalités suivantes :

| CADRE FISCAL PEA Durée du contrat au moment de la clôture ou du rachat |

Taux d'imposition* | Prélèvements sociaux** |

| Entre 0 et 5 ans | 12,80 % | 17,20 % |

| Après 5 ans | Exonération | 17,20 % |

*Cas exceptionnels d’exonération d’imposition sur le revenu

Cas n°1 : lorsque la clôture est consécutive au rattachement à un autre foyer fiscal d’un invalide titulaire d’un PEA, le gain net au titre du rachat est exonéré d’impôt sur le revenu mais est assujetti aux prélèvements sociaux.

Cas n°2 : lorsque la clôture est consécutive au décès du titulaire du PEA, le gain net au titre du rachat est exonéré d’impôt sur le revenu mais est assujetti aux prélèvements sociaux.

Cas n°3 : en cas de clôture ou de rachat par un non-résident français, le gain net au titre du rachat est exonéré d’impôt sur le revenu et de prélèvements sociaux.

Cas n°4 : lorsque le rachat partiel ou total est affecté à la création ou à la reprise d’une entreprise, le PEA subsiste mais aucun versement ultérieur n’est possible. Le gain net au titre du rachat est exonéré d’impôt sur le revenu mais est assujetti aux prélèvements sociaux.

**La loi de financement de la Sécurité Sociale pour 2018 met fin au mécanisme d'historisation des prélèvements sociaux.

Les gains acquis ou constatés sur un PEA à compter du 1er janvier 2018 seront soumis aux prélèvements sociaux au taux en vigueur au jour du rachat et non au jour de sa constatation.

L’historisation des gains acquis ou constatés jusqu’à la fin de l’année 2017 demeure néanmoins, comme suit :

Le taux des prélèvements sociaux dépend de la date à laquelle le gain net a été acquis. En présence d'un gain net réalisé sur un PEA de plus de 5 ans, il est tenu compte de l'entrée en vigueur progressive des prélèvements et du relèvement des taux.

Taux applicables :

0.50 % pour la fraction du gain acquise entre le 1/02/1996 et le 31/12/1996

3.90 % pour celle acquise entre le 1/01/1997 et le 31/12/1997

10 % pour celle acquise entre le 1/01/1998 et le 30/06/2004

10.30 % pour celle acquise entre le 1/07/2004 et le 31/12/2004

11 % pour celle acquise entre le 1/01/2005 et le 31/12/2008

12.1 % pour celle acquise entre le 1/01/2009 et le 31/12/2010

12.30 % pour celle acquise entre le 1/01/2011 et le 30/09/2011

13.50 % pour celle acquise entre le 1/10/2011 et le 30/06/2012

15.50 % pour celle acquise entre le 01/07/2012 et le 31/12/2017

17.20 % pour celle acquise depuis le 01/01/2018.

-

Cas de clôture du cadre fiscal PEA

En dehors du cas de rachat avant 5 ans qui entraîne la clôture du PEA, le plan est automatiquement fermé dans les hypothèses suivantes :

- Non-respect des règles de fonctionnement du PEA, notamment :

- détention de deux ou plusieurs PEA,

- dépassement des plafonds réglementaires de versements (150 000 € pour le PEA à la date du 01/11/2019 , 225 000 € pour les versements cumulés en cas de détention d’un PEA et d’un PEA PME),

- démembrement de titres figurant sur le PEA,

- inscription sur un PEA de titres non éligibles ou maintien de titres ne répondant plus aux conditions d’éligibilité.

-

Transfert du domicile fiscal du titulaire du Plan dans un Etat ou un territoire non coopératif au sens de l’article 238-0 du code général des impôts.

-

Rattachement à un autre foyer fiscal d’un invalide titulaire d’un PEA.

-

Décès du titulaire.

-

Rachat total après la cinquième année du Plan.

-

Conversion en rente viagère.

-

Démembrement de titres figurant sur le PEA.

-

Fiscalité des rentes viagères issues du cadre fiscal PEA

Les modalités d’imposition des rentes dépendent de la durée du contrat au moment de l’opération de sortie en rente. Si le plan se dénoue par le versement d’une rente viagère au-delà de la huitième année du PEA, les rentes sont exonérées d’impôt sur le revenu, mais restent soumises à des prélèvements sociaux. En cas de décès du bénéficiaire d’une rente viagère issue d’un PEA, la rente de réversion éventuellement versée au réversataire est également exonérée d’impôt sur le revenu mais reste soumise à des prélèvements sociaux.

| Durée du contrat au moment de la sortie en rente viagère | Imposition* | Prélèvements sociaux |

| Avant 8 ans | Impôt sur le revenu | 17,20 % |

| Après 8 ans | Exonération | 17,20 % |

*Assis sur une fraction de son montant déterminée forfaitairement une fois pour toutes en fonction de l’âge du titulaire du PEA au moment où il demande le versement de la rente pour la 1ère fois (article 158 du Code Général des Impôts).

-

Sort du contrat de capitalisation suite à la clôture du cadre fiscal PEA

En cas de clôture du cadre fiscal PEA, le contrat de capitalisation est maintenu (sauf rachat total et conversion en rente). Les règles fiscales inhérentes aux contrats de capitalisation hors cadre fiscal PEA sont appliquées à partir de la date de clôture du cadre fiscal PEA.

Dans ce cas, en cas de rachat partiel, rachat partiel programmé ou rachat total, les modalités d’imposition des plus-values dépendent de la durée du contrat au moment de l’opération de rachat et du montant des primes versées sur l’ensemble des contrats d’assurance-vie ou de capitalisation détenus par le bénéficiaire du rachat.

Modalités d'imposition des rachats :

| CADRE FISCAL CAPITALISATION Durée du contrat au moment du rachat *** |

Taux du Prélèvement Forfaitaire Unique (PFU) | Prélèvements sociaux |

| Entre 0 et 8 ans | 12,80 % | 17,20 % |

| Après 8 ans | ||

| En deçà d’un seuil de150 000 € de primes versées ** | 7,50 % | 17.20 % |

| A compter d’un seuil de 150 000 € de primes versées ** | 12,80 % | |

*Après 8 ans :

- taxation des produits au taux de 7,5 % et 12,8 % au prorata des primes inférieures et supérieures à 150 000 €,

- après abattement annuel de 4 600 € pour les contribuables célibataires, veufs ou divorcés et 9 200 € pour les contribuables soumis à imposition commune.

**Le seuil de 150 000 € s’apprécie en termes de primes versées (diminué le cas échéant de la part de capital comprise dans d’éventuels précédents rachats), au 31/12 de l’année précédant le rachat, tous contrats confondus (contrat de capitalisation + contrat d’assurance vie) détenus par un même titulaire.

***En cas de sortie du cadre fiscal PEA : durée du contrat au moment du rachat, depuis la clôture du cadre fiscal PEA.

Modalités d’imposition des rachats :

L’assureur effectuera automatiquement un Prélèvement Forfaitaire Unique (PFU) :

• de 12,8 % avant 8 ans

• de 7,5 % après 8 ans

Lors de la déclaration de revenus du contribuable, correspondant à l’année du (des) rachat(s), une régularisation pourra être réalisée par l’administration fiscale, selon le montant des primes versées et la durée du contrat.

A l’occasion de cette déclaration, par dérogation au principe d’application du PFU, le contribuable pourra opter de manière expresse et irrévocable pour l’intégration des produits issus du(des) rachats dans l’assiette de ses revenus soumis à l'Impôt sur le Revenu. (A noter: cette option est globale et concernera, le cas échéant, l’ensemble des revenus soumis au PFU de l’article 200 A du CGI).

N.B : Les personnes physiques dont le revenu fiscal de référence de l’avant dernière année précédant le rachat est inférieur à 25 000 € pour les personnes seules, ou 50 000 € pour les contribuables soumis à une imposition commune, pourront demander à l’assureur à être dispensées de PFU dans les conditions prévues à l’article 242 quater du CGI.

Les indications générales sur la fiscalité sont données sous réserve de l'évolution des dispositions règlementaires et législatives en vigueur et n'ont pas de valeur contractuelle. Elles vous sont communiquées à titre purement indicatif.